随着产业政策调整与环保约束趋紧,我国电石行业的资源属性日益凸显。作为氯碱工业的关键原料,电石供给格局的变化正深刻影响着烧碱与聚氯乙烯(PVC)等下游产品的市场走向。本报告旨在分析当前电石行业的现状与趋势,并探讨其对氯碱产业链可能带来的连锁反应。

一、 全国电石行业现状:供给趋紧,资源属性凸显

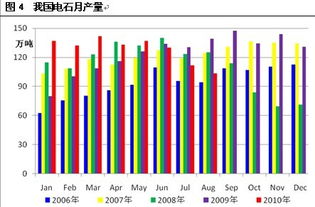

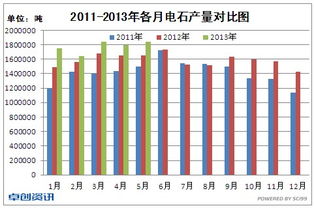

电石(碳化钙)的生产属于高耗能、高排放过程,其产能扩张受到严格的政策限制。在“双碳”目标背景下,部分能效不达标、环保措施不力的中小电石装置逐步退出市场。新建产能审批严格,行业准入门槛显著提高。这使得电石产能增长缓慢,甚至在某些区域出现收缩。从地域分布看,我国电石产能主要集中于煤炭资源丰富的新疆、内蒙古、宁夏等地,呈现出明显的资源导向性。受原料兰炭价格波动、局部地区限电及装置检修等因素影响,电石市场供应持续偏紧,价格维持相对高位运行,进一步强化了其作为战略性原料的资源属性。

二、 电石对氯碱产业链的影响机制

电石是生产聚氯乙烯(PVC)的主要工艺路线(电石法)的核心原料。PVC则是氯碱工业中“碱氯平衡”的关键耗氯产品。因此,电石的供应稳定性与成本直接关系到PVC的开工率与盈利水平。

- 对PVC(氯端)的影响:电石供给紧张或价格上涨,将直接推高电石法PVC的生产成本。在当前油价中枢位置,电石法相较于乙烯法仍具备一定的成本竞争力,但电石成本的显著上升会侵蚀PVC生产利润,可能迫使部分成本较高的电石法装置降低负荷,从而收紧PVC市场供应,对PVC价格形成支撑。

- 对烧碱(碱端)的联动影响:氯碱生产过程中,氯与碱(烧碱)是共生关系。PVC作为最大的耗氯产品,其生产景气度直接影响氯气的消化。若电石供应问题导致PVC开工不足,氯气产量将被动下降。根据“碱氯平衡”原理,烧碱的产量也会相应受到抑制。在烧碱下游(如氧化铝、造纸、化纤等)需求保持稳健的情况下,烧碱供应减少可能使其市场供需格局趋紧,价格获得上行动力。

三、 展望:电石资源属性加强下的“氯碱双旺”潜力

电石行业在政策与环保的双重约束下,正从普通的化工原料向具备供给刚性的资源型产品转变。这一趋势预计在中长期内将持续。

对于氯碱行业而言,电石资源的收紧可能触发连锁反应:

- 成本支撑与供给约束:电石价格中枢上移,为电石法PVC提供了坚实的成本支撑,同时限制了PVC产量的无序扩张。

- 碱氯平衡效应:PVC端因成本或原料问题导致的开工率波动,会通过碱氯平衡机制传导至烧碱端,使得烧碱的供给弹性下降。

- 需求端韧性:PVC需求与房地产、基建等领域相关,虽面临结构性调整,但庞大存量市场及新兴应用领域(如管材、型材)仍提供基础需求。烧碱需求则受益于新能源(如锂盐冶炼)、环保(水处理)等领域的增长,表现相对稳健。

在电石供给呈现“紧平衡”甚至“短缺”的预期下,氯碱产业链的供需格局可能得到优化。PVC环节有望享受成本支撑与供给约束带来的价格韧性;烧碱环节则可能因氯气平衡问题而意外获得供给侧的利好。若下游需求能够保持基本盘稳定或出现边际改善,氯碱行业(即PVC与烧碱)确有可能迎来一段“双旺”行情——即价格与利润的同步改善。

也需警惕相关风险,包括宏观经济下行导致终端需求不及预期、乙烯法PVC产能大幅释放对电石法路线的冲击、以及政策层面出现调整等。

结论:电石作为氯碱产业链上游的关键资源,其属性强化正在重塑行业逻辑。在当前的产业政策与市场环境下,电石供给的刚性特征为氯碱行业,特别是具备一体化优势的企业,创造了潜在的利好环境。“氯碱双旺”行情能否如期而至,将取决于电石实际供给约束的强度与下游需求的匹配程度,值得市场持续关注。