2024年5月,全国房地产市场与电石行业呈现出不同的发展态势。住宅市场在政策优化调整下显现出温和复苏迹象,而电石市场则因供需关系变化面临价格下行压力。

一、 全国住宅产品市场:政策效应显现,市场温和修复

- 政策环境与市场情绪:5月,多地进一步优化房地产调控政策,包括降低首付比例、取消部分区域限购、优化公积金政策等,旨在稳定市场预期、支持合理住房需求。政策累积效应开始显现,市场信心有所恢复,但购房者仍普遍持谨慎观望态度,市场整体处于修复通道。

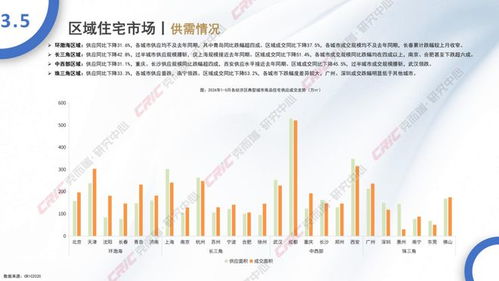

- 供应与成交情况:重点城市新房供应量环比有所增加,房企推盘积极性提升。成交方面,核心一、二线城市市场活跃度好于低能级城市,部分热点项目去化率有所改善。但整体来看,全国新房成交面积同比仍呈下降趋势,降幅有所收窄,市场复苏基础尚不稳固。二手房市场挂牌量维持高位,以价换量现象普遍,成交价格承压。

- 价格走势:国家统计局数据显示,5月70个大中城市新建商品住宅销售价格环比降幅略有收窄,同比降幅扩大;二手住宅销售价格环比、同比降幅均较上月有所扩大。价格下行压力依然存在,但部分核心城市核心区域价格已显现企稳迹象。

- 未来展望:预计短期内,房地产市场仍将处于筑底阶段。政策的持续落地与细化将对市场产生进一步支撑,但市场信心的完全恢复、供需关系的根本改善仍需时间。未来市场分化将持续,核心城市有望率先企稳回升。

二、 全国电石市场:供需矛盾凸显,价格震荡走弱

- 市场概况:5月,国内电石市场整体呈现供大于求的格局。上游兰炭价格弱势运行,对电石成本支撑有限;下游主要消费领域聚氯乙烯(PVC)行业需求不旺,采购积极性一般,导致电石企业出货压力增大,库存有所累积。

- 价格走势:本月电石主流市场均价环比4月明显下跌。月初价格尚显僵持,但中下旬随着下游压价意愿增强及部分区域运输条件改善导致到货增加,价格开启下行通道。内蒙古、宁夏等主产区出厂价格下调幅度较为明显。

- 供需分析:

- 供应端:电石企业开工率保持在相对较高水平,虽然部分企业有临时检修,但整体供应量较为充足。原料兰炭市场疲软,虽降低了生产成本,但也削弱了成本面对价格的支撑。

- 需求端:下游PVC行业作为电石最主要的下游,其自身面临终端房地产等领域需求偏弱、出口竞争激烈等问题,行业整体开工负荷不高,对电石维持刚需采购,且压价心态较强。其他下游如醋酸乙烯、BDO等需求亦无明显亮点。

- 未来展望:短期内,电石市场缺乏强劲利好支撑。若下游PVC等行业需求未能有效改善,电石市场供大于求的局面恐将持续,价格仍将承压运行。后续需密切关注下游企业开工情况、原料价格变动以及宏观政策对终端需求的传导效果。

2024年5月,全国住宅市场与电石市场均面临挑战,但所处阶段不同。住宅市场在政策托底下正艰难寻底,呈现局部和温和的修复特征;而电石市场则直接受制于下游产业的疲软需求,短期内价格压力较大。两者都反映出当前宏观经济环境下,部分传统行业仍处于调整周期,复苏动能有待进一步积聚。