国内PVC市场在经历了一段时间的震荡调整后,出现小幅反弹迹象,但综合供需基本面及上游原料成本端来看,其后续反弹空间或较为有限,整体下行压力依然存在。市场关注焦点之一,是全国电石市场的走势及其对PVC成本的传导效应。

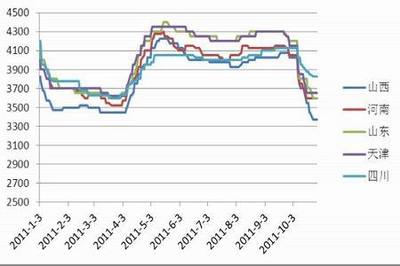

从成本支撑角度看,作为PVC生产的主要原料,全国电石市场近期表现疲软。电石供应相对宽松,而下游需求(除PVC外,还包括BDO等行业)增长乏力,导致电石价格承压运行。电石成本的松动,削弱了对PVC价格的刚性支撑。虽然煤炭价格波动会对电石成本产生一定影响,但当前电石行业自身的供需矛盾是主导因素。成本端的疲弱,使得PVC价格难以获得强劲的上行动力。

就PVC自身供需而言,情况同样不容乐观。供应端,尽管部分生产企业有例行检修,但行业整体开工率保持相对稳定,社会库存虽有所消化,但仍处于历史同期偏高水平,供应压力持续存在。需求端,房地产等主要下游领域复苏缓慢,管材、型材等硬制品需求表现平淡;而软制品领域也未见显著亮点。终端企业多以按需采购为主,备货意愿不强,难以形成持续性的需求拉动。出口市场虽有一定支撑,但受海外宏观经济环境及贸易政策影响,增长空间面临不确定性。

宏观层面,国内稳增长政策持续发力,但对PVC这类与房地产紧密相关的大宗商品,政策传导至实际需求仍需时间。国际市场方面,全球经济增速放缓的预期以及主要经济体的货币政策走向,也给大宗商品市场带来波动风险。

当前PVC市场多空因素交织,但利空因素占据上风。成本端电石价格疲软,削弱底部支撑;自身供需结构偏弱,高库存与弱需求矛盾突出。因此,预计PVC价格短期内的反弹力度和持续性将受到制约,上方空间有限。若后续需求复苏不及预期,或宏观环境出现新的利空,PVC价格或将再度面临下行压力。市场参与者需密切关注电石价格变化、PVC企业开工及库存情况、下游订单表现以及宏观政策动向,谨慎操作,防范风险。